当前,我国城市空中交通(UAM)发展正处于启动期,行业发展主要推动力在制造端。低空飞行器作为先进技术与材料的综合体,得到我国现有工业基础的强支撑,相比于低空运营、低空基建和低空保障,低空制造成为率先成型、起势的领域。相关企业纷纷参与到eVTOL的研发与制造中,不遗余力地“既造车、又修路”,努力推动城市空中交通(UAM)的实现,eVTOL制造已成为当前我国城市低空经济前期发展的核心驱动力。然而,哪些公司将引领行业发展?哪些公司发展将不及预期?

基于此,2024年12月3日,赛迪工业和信息化研究院(集团)四川有限公司(以下简称“赛迪四川”)研究发布《中国城市空中交通(UAM)领先指数(2024)》。该指数旨在帮助投资机构、政府、供应商等关注行业发展的各方,获得对企业综合竞争力的清晰和全面认识。

一、指标体系

本次评价遵循科学性、综合性、客观性、可比性等原则,关注城市空中交通(UAM)飞行器制造企业的整体发展,通过建立覆盖资金、团队、技术、产品和市场的五个一级指标,注册资本、核心团队经验、专利质量、取证进度、订单数量等10个二级指标的城市空中交通(UAM)领先指数评价模型,对我国城市空中交通(UAM)飞行器制造企业整体实力进行综合评估。

图1 城市空中交通(UAM)领先指数指标

资料来源:赛迪四川,2024.11

二、评价结果

根据城市空中交通(UAM)领先指数评价模型,对我国城市空中交通(UAM)飞行器制造企业进行评价分析,最终评价结果如下。

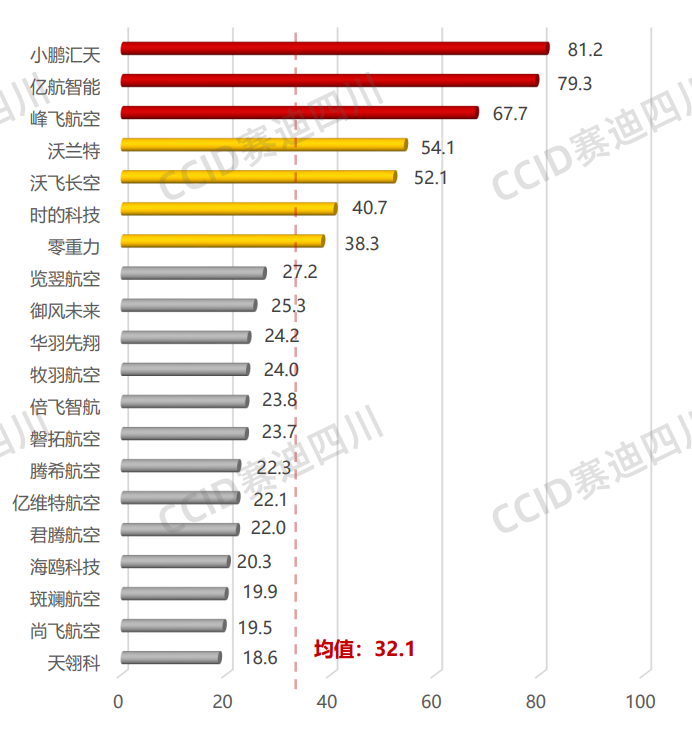

图2 城市空中交通(UAM)eVTOL整机制造企业Top 20

资料来源:赛迪四川,2024.11

赛迪四川研究发现,城市空中交通(UAM)eVTOL整机制造Top 20企业总体呈现三级分布的特征,7家企业超过平均水平。

从整体上看,如图2所示,小鹏汇天、亿航智能、峰飞航空总体得分处于第一梯队,分别为81.2、79.3、67.7;沃兰特、沃飞长空、时的科技、零重力处于第二梯队,得分分别为54.1、52.1、40.7和38.3;览翌航空、御风未来、华羽先翔等企业处于第三梯队。

从平均得分上看,20家城市空中交通(UAM)整机制造企业平均得分为32.1,小鹏汇天、亿航智能等第一和第二梯队共7家企业得分超过平均得分,其余企业得分均在均值以下。

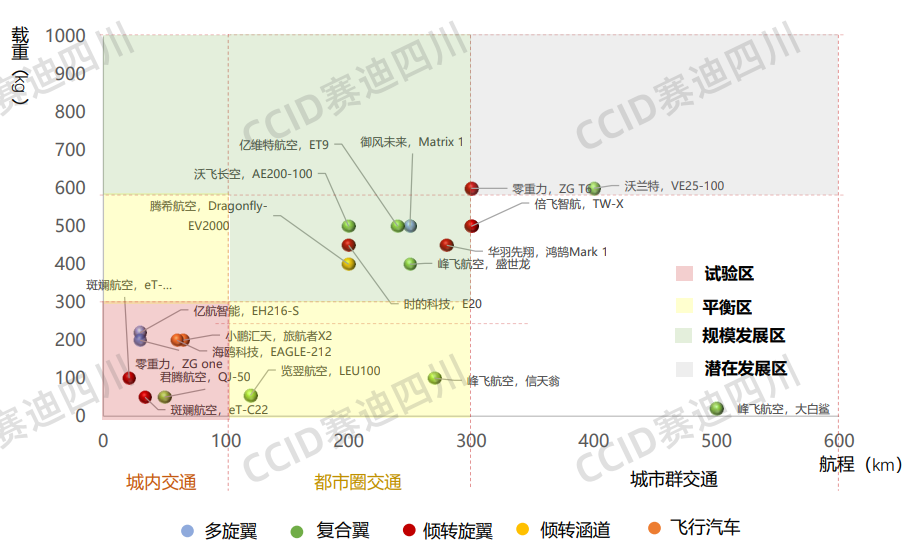

赛迪四川研究发现,短期内,取得载重、航程与成本三者的平衡,加速城市空中交通(UAM)的普及是企业面临的共同任务;中长期看,平衡区和规模发展区是重点布局区域;未来,综合成本下降之后,城市群交通或与民航支线航空形成互补关系。

如图3所示,在城市空中交通(UAM)eVTOL整机制造企业的机型分布中,航程小于100km、载重小于300kg的适用于城内交通以及航程在300km和100km之间、载重在600kg和300kg之间的适用于都市圈交通的机型占比最多,超过90%。

短期来看,低空经济仍存在普及度不高、经济性较弱等问题,取得载重、航程与成本三者之间的平衡成为加速低空经济普及的重要推动力。

中长期来看,结合低空经济场景适用性、经济性等因素,平衡区和规模发展区是重点布局区域。未来,随着城市空中交通成本逐渐下降,城市群之间的低空交通或与民航的支线航空形成互补关系。

图3 城市空中交通(UAM)eVTOL整机制造企业产品对比

资料来源:赛迪四川,2024.11

三、数据解读

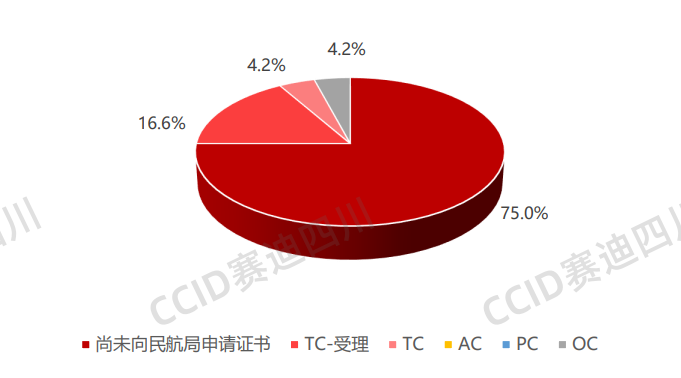

(一)取证进度

2026—2030年或将是企业拉开差距的第一个关键时期,取证进度是确保企业不掉队的关键。如图4所示,在城市空中交通(UAM)飞行器制造企业中,适航认证在TC受理阶段及取得TC、AC、PC、OC认证的企业共6家,占比25%。在未向民航局申请适航认证的企业中,完成首飞测试的企业共5家,占未向民航局申请适航认证企业的比例为27.8%。

根据相关企业适航认证时间推算,2026—2030年将是企业获取适航认证和开展商业化运营的集中时期,预计取得认证和开展商业化运营的企业合计占比将超过40%。因此,该阶段将成为企业拉开差距的第一个关键时期,取得适航认证的企业与未取得认证的企业之间差距将进一步拉大。

图4 城市空中交通(UAM)Top 20取证进度分布

资料来源:赛迪四川,2024.11

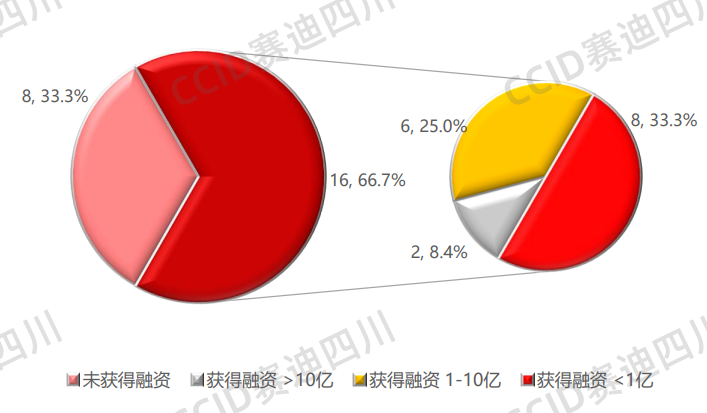

(二)融资进展 资本市场热潮涌动,产业总体处于融资初期,未入场资本仍有大量进场机会,2026—2030年或将进入企业融资的下一个高峰期。截至2024年9月30日,低空经济飞行器制造企业整体融资78.0亿元,融资次数达到24次。 从融资企业数量看,如图5所示,在城市空中交通(UAM)飞行器制造企业中,已获得融资的企业为16家,占比为66.7%,其中融资超过亿元的企业占比为50%,平均每轮融资额达到4.61亿元,彰显了低空经济在资本市场的高热度。 从融资轮次看,如图6所示,在获得融资的企业中,融资轮次在A轮及之前的企业占比为64.7%,一方面,显示了资本积极进入的态度,早期的高风险仍挡不住大胆资本的“害怕错过”;另一方面,也表明城市空中交通(UAM)总体仍处于融资初期,未入场资本仍有大量进场机会。 预计2026—2030年,随着产业发展,在政策预期更加明朗、发展趋势更加明显及企业相继获得适航认证等有利因素的叠加下,产业融资将进入下一个高峰期。 图5 城市空中交通(UAM)Top 20单笔融资金额分布 资料来源:赛迪四川,2024.11 注:融资总额按披露的金额统计,数亿元或数千万元均按1亿元或1千万元统计,以此类推;美元等外币融资均按9月30日汇率换算。

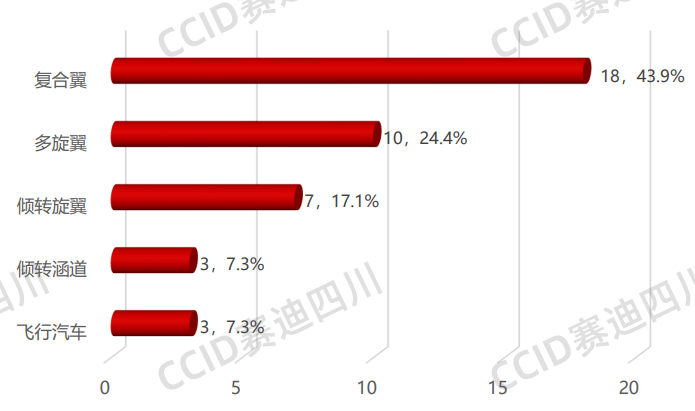

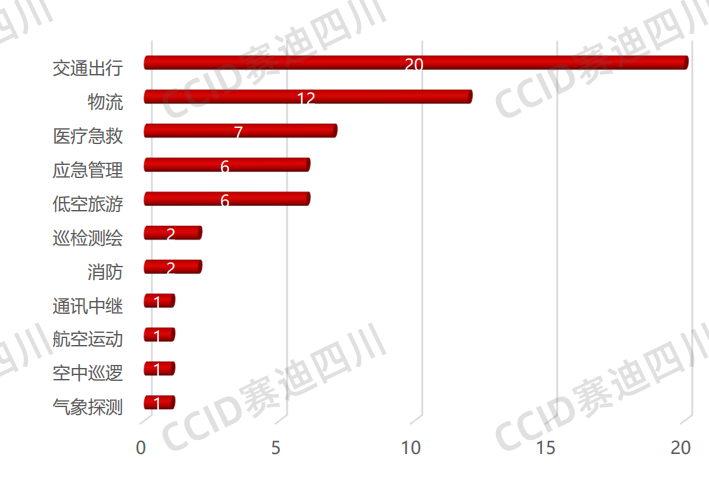

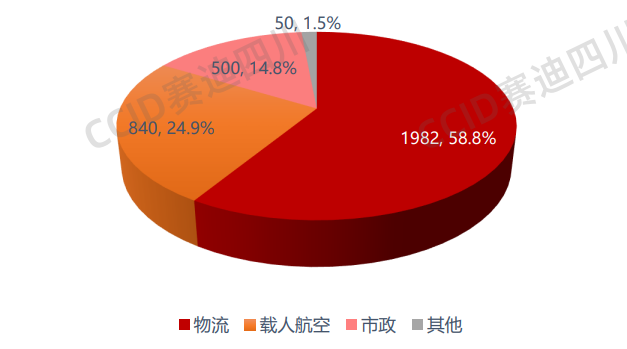

图6 城市空中交通(UAM)Top 20融资轮次分布 资料来源:赛迪四川,2024.11 (三)构型情况 短期内复合翼构型仍占主流,构型选择从“能制造”向“高效率”转变的趋势逐步显现。如图7所示,从整体构型上来看,2016年至今,在城市空中交通(UAM)飞行器制造企业所公布的构型中,复合翼、多旋翼和倾转旋翼占比排名前三,分别为43.9%、24.4%和17.1%。其中,复合翼和多旋翼因技术难度低成为大多数企业的首选机型,占比共达到68.3%,是当前的主流构型。倾转旋翼和倾转涵道构型数量占比为24.4%。 但从近两年城市空中交通(UAM)飞行器整机制造企业公布的试飞以及申请TC的构型来看,未来前景更好、巡航速度更高及巡航里程更远的倾转旋翼和倾转涵道正在成为主流,其合计占比为44.4%。 综合来看,倾转旋翼和倾转涵道构型占比由整体的24.4%提升至近两年的44.4%,彰显整机制造厂商在构型选择上正在由“能制造”向“高效率”转变。 图7 城市空中交通(UAM)Top 20产品构型分布情况 资料来源:赛迪四川,2024.11 (四)场景落地 C端空中出行呈现出“大市场、强竞争”的格局,B端场景呈现“时间紧迫、环境极端、范围广大”的特征。一是各飞行器整机制造企业都发布了适用于空中出行的机型,如图8所示,表明各飞行器整机制造企业都瞄准了C端空中出行领域,可以预见,低空出行领域将出现大市场、强竞争的格局。赛迪四川预测,未来我国城市空中交通市场主要支撑来自C端的消费。 二是在B端领域,时间紧迫、环境极端、范围广大成为低空B端场景选择的必要条件,如低空+医疗急救体现了时间紧迫的特征,低空+消防体现了环境极端的特征,低空+巡检测绘则体现了范围广大的特征。 图8 城市空中交通(UAM)Top 20产品应用场景分布 资料来源:赛迪四川,2024.11 (五)市场订单 场景成熟度和前景成为影响订单领域分布的主要因素。如图9所示,物流、载人航空、市政成为目前低空飞行器订单分布排名前三的领域,占比分别为58.8%、24.9%和14.8%。其中,物流和市政因场景较为成熟成为订单数量最多的领域;载人航空则因万亿级的市场前景,各通用航空公司提前布局而获得较多订单,表明了通用航空公司对中长距离、中短距离交通市场的渗透已成定局,将与出租车、高铁等在城市空中交通领域形成互补。 图9 城市空中交通(UAM)Top 20订单分布 资料来源:赛迪四川,2024.11

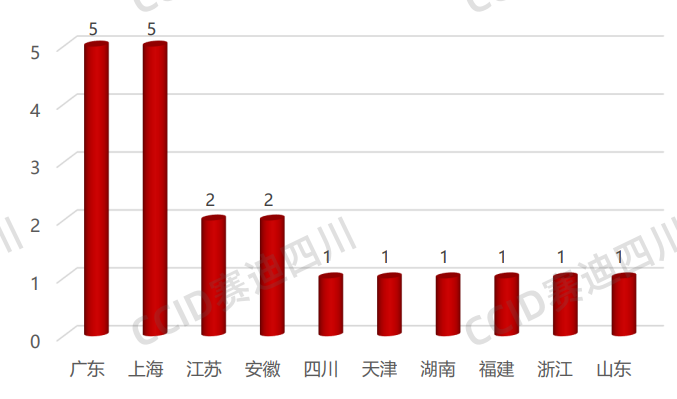

(六)区域分布 制造业实力和金融市场活跃度成为影响城市空中交通(UAM)飞行器制造企业区域分布的主要因素。如图10所示,在区域分布中,广东和上海企业数量并列第一。 广东省作为工业强省,工业规模约占全国1/8,拥有全部31个制造业大类,其中15个制造业大类规模居全国第一,多种主要工业产品的产量居全国首位,具有产业链配套完整的突出优势,企业数量位列第一,为5家。 上海则因金融实力强劲,金融市场活跃度高,高度契合低空经济融资需求旺盛的特点,使得大量企业落户上海,企业数量也为5家,与广东并列第一。 图10 城市空中交通(UAM)Top 20注册地区域分布 资料来源:赛迪四川,2024.11

以下是报告目录: