客服热线:

客服热线:

免费下载从业必备文件:CCAR-92 空域分类方法 国务院条例

新华财经上海10月22日电(杨啸笛、周西仑、李静茹)近年来,我国低空经济正从蓝图绘制走向现实落地,成为引领未来的经济新风口。顶层设计引领下的政策东风、空域改革和技术创新相辅相成,共同推动这一新兴产业迈向高速发展轨道。伴随市场规模的持续扩张,国家统筹与地方试点双线并行,政策统筹持续发力,特色试点遍地开花。同时,技术创新成为核心驱动力,推动下游多元化应用场景大拓展,并反向作用于创新发展。

展望未来,通过进一步的管理改革、基建完善和全链条协同,低空经济有望加快驶入新一轮增长期,成为未来经济的重要增长引擎。

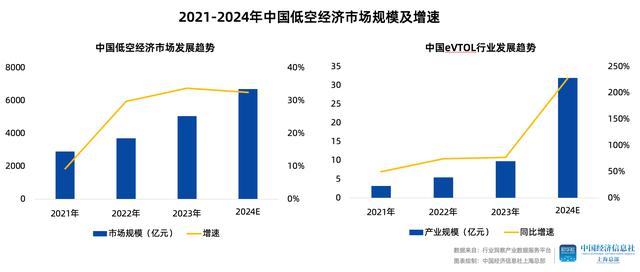

发展“快车道”:2024年产业规模预计达6000亿元

顶层设计的系统性布局正在将低空经济从概念阶段推向实际应用,呈现出广阔的发展前景,为经济注入新的活力。

近年来,我国围绕低空经济的政策引导、空域管理改革、技术突破及应用场景拓展等方面做出了一系列顶层设计。在政策引导方面,低空经济自2021年起被纳入国家发展规划,并于2024年首次出现在政府工作报告中。期间,国家持续提升政策支持力度,地方政府积极响应,逐步形成涵盖地方和行业的法律法规体系。在空域管理改革方面,推进空域的精细化管理与改革,通过地方试点开放部分空域,为无人机和低空飞行提供便利。在技术突破及应用场景拓展方面,大力支持技术创新,推动无人机、飞行汽车等新技术在物流、旅游、应急等领域的应用,加速低空经济多元化发展。

顶层设计引航,低空经济的市场规模快速发展。中经社行业洞察系统数据显示,2021年到2024年我国低空经济市场规模持续增长,预计2024年末将超过6000亿元,同比增速超33%。另外,根据中国民航局统计数据预测,市场规模有望于2030年达到2万亿元。

在企业发展方面,我国低空经济领域呈现出“数量多但头部企业少,创新驱动显著且集中”的特点。中经社行业洞察系统数据显示,目前我国有52,691家企业涉足低空经济领域,行业规模初具雏形并呈现出快速扩展的态势,但上市企业数量仅有35家,整体仍处于发展初期,市场成熟度相对较低。值得注意的是,该领域已有2598家高新技术企业和984家专精特新企业,技术驱动已成为低空经济发展的核心驱动力,在技术的细分领域取得了显著突破与领先地位。技术创新能力和核心竞争力正逐步向少数企业汇聚,形成了更为集中的优势。

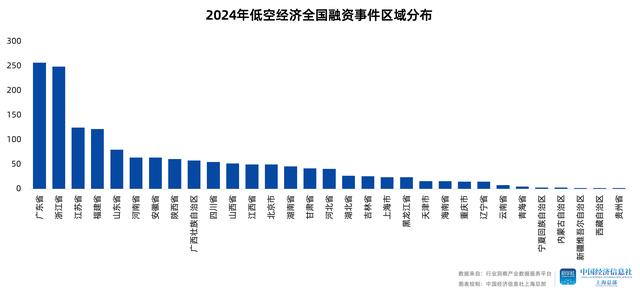

资本市场中,低空经济的投融资活动亦日趋活跃,eVTOL领域成抢滩热点。中经社行业洞察系统数据显示,截至目前,今年国内涉及低空经济领域的企业共发生融资事件超1600起,相关企业的总融资金额超过200亿元。从融资事件数量上看,表现最活跃的是广东、浙江、江苏和福建。整体来看,投资主要集中在早期轮次,涵盖无人飞行器、电动垂直起降飞行器(eVTOL)、低轨卫星等新兴技术。其中,eVTOL领域表现尤为抢眼,吸引了大量资金和战略投资,沃兰特和峰飞航空等头部企业频繁融资。

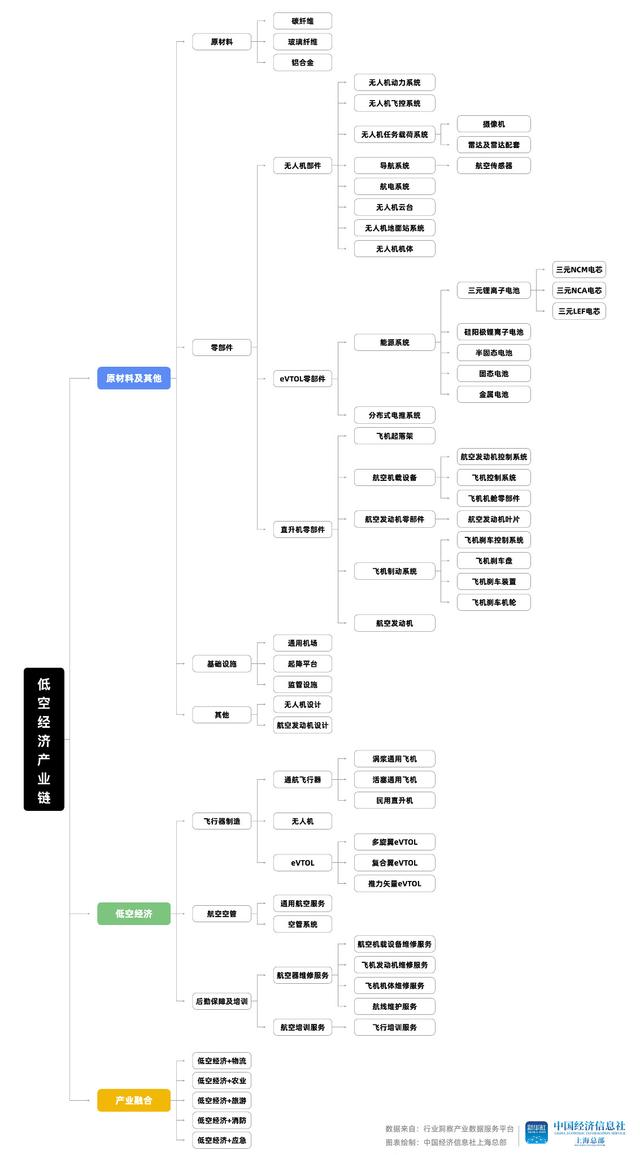

从产业链发展来看,低空经济领域呈现出完整的上中下游布局,多领域的实际应用反向推动了上下游的整合发展。上游涉及原材料和核心零部件制造,为低空飞行器的生产提供必要基础,如金属合金、电子元件等。中游是产业链的核心,涵盖无人机、电动垂直起降飞行器(eVTOL)等航空设备的制造,以及低空飞行保障和综合服务。其中民用无人机市场增长尤为迅速,推动相关技术如电池和导航系统的进步。下游则为各种应用场景,呈多元化趋势,包括物流配送、农业巡检、城市管理、低空旅游和应急救援等。不同领域的实际应用也在不断倒推商业模式的创新,促进产业链上下游整合发展。

中国低空经济产业链图谱

打造“特色高地”:27个省份加快产业差异化布局

中国的低空经济政策支持体系正逐步构建起从国家到地方的完整框架。各省(区、市)根据自身的区域优势和产业特点,出台了具有地方特色的政策措施,反映出不同地区在推动产业发展上的战略重点及布局智慧,一个多层次、全方位、立体化的政策扶持网络正在加速形成。

低空经济的战略地位在过去几年快速上升,已成为重要的国家战略性新兴产业。2024年,低空经济首次被写入政府工作报告,《无人驾驶航空器飞行管理暂行条例》正式施行,标志着无人机产业进入了规范化发展的新阶段。此外,四部委发布了《通用航空装备创新应用实施方案(2024-2030年)》,从技术创新、产业链竞争力、基础支撑体系等多个方面推动低空经济发展。

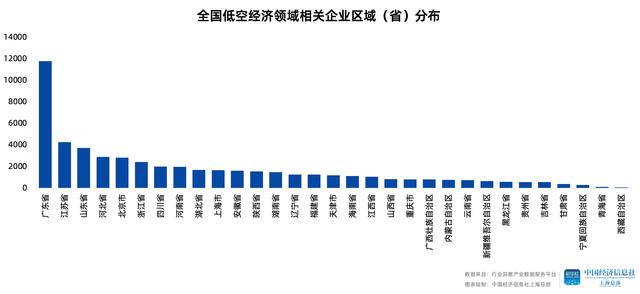

36氪研究院发布的相关指数报告显示,2024年以来全国已有27个省(区、市)在政府工作报告中提及低空经济。中经社行业洞察系统数据显示,从相关企业分布数量上看,广东、江苏、上海和北京等地已经成为低空经济发展的先行试点,尤其在无人机物流、低空旅游和应急救援等领域开展了大规模的试验和应用。例如,广东深圳于2024年初出台了全国首部低空经济立法《深圳经济特区低空经济产业促进条例》,且已形成了成熟完备的无人机产业链条,产业链企业数量超过1700家;江苏南京出台了《低空飞行服务保障体系建设三年行动计划(2024-2026年)》,并积极探索低空经济在长江航道检测管理、物流配送和其他水上服务应用场景等;上海在《上海市低空经济产业高质量发展行动方案(2024-2027年)》中提出联合长三角城市建设全国首批低空省际通航城市,并已在无人机海岛物流运输、低空文旅空中走廊等方面开展了示范应用。

多维技术创新高:专利量快速升至2300件以上

中国的低空经济技术正在迎来高速发展,以技术创新为核心动力,并与多元化的应用场景相辅相成,共同推动了技术进步。从基础研发到实际应用,技术的快速迭代为低空经济的广泛应用提供了坚实支撑。

首先,在基础设施建设方面,多地大力推进无人机起降场、通用机场及试飞测试场的建设,配合精细化的空域管理改革,显著提升低空飞行的安全性和效率,为低空经济的技术发展奠定了基础。

同时,技术创新是推动低空经济发展的核心动力。无人机、电动垂直起降飞行器(eVTOL)、飞控系统及多网融合技术提升尤为显著。中国“5G+北斗”高精度定位网络、“空、天、地”多网融合技术的支持,正在提升低空飞行的智能化水平,增强通信、导航和监视功能的集成。

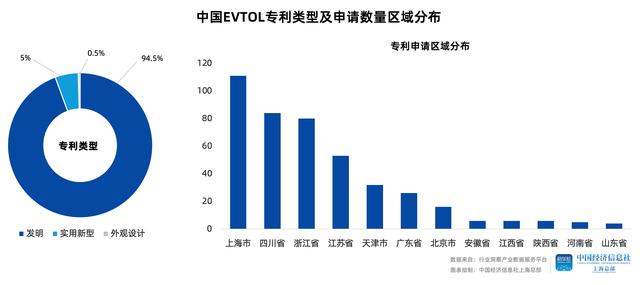

以目前广受关注的电动垂直起降飞行器(eVTOL)技术为例,中经社行业洞察系统数据显示该细分领域的发明专利总量已达2300件,从专利申请数量来看,全国范围内,上海、四川、浙江和江苏在该细分领域位于前列。

从专利类型分布来看,覆盖了从基础飞行技术到系统集成的多个关键技术方向,主要集中在垂直起降技术、动力系统和能源管理、导航与自动控制技术,以及旋翼和推进系统优化等方面,在着力解决实际应用挑战的同时,助力产业向规模化和商业化迈进。

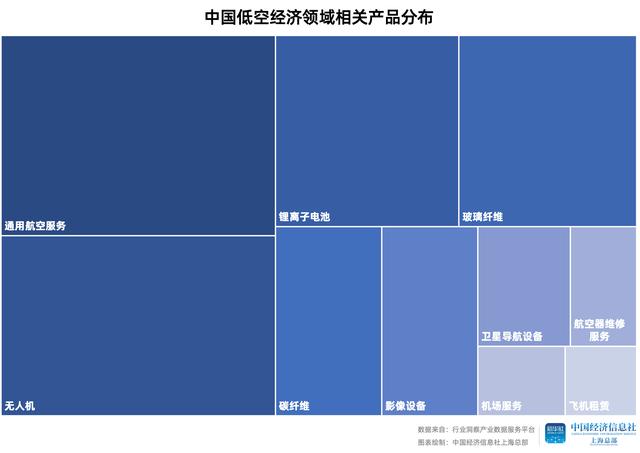

此外,技术的进步也带动了产品分布多元化及应用场景拓展,产品分布主要包括通用航空、无人机、锂电池、纤维及技术设备等,应用场景则主要围绕无人机配送、城市空中交通(UAM)、应急救援和文旅等领域。其中,无人机产业已成为低空经济发展的重要引擎,中国注册无人机数量已超过126万架,总飞行时长超过2300万小时。此外,飞行汽车的探索与发展也成为新的热点,预示着未来城市交通方式的变革。

五大举措“建言献策”:全链条加速产业深度跃升

我国低空经济正在步入快速成长的新阶段,放眼低空经济的区域经济特征及高质量增长需求,还需基于管理改革及低空开放,加强全链条协同发展,多措并举地推动这一新兴产业更快地走向成熟。

第一,“建标准”,完善整体行业的技术标准和管理法规。当前适航标准、空域管理规则和安全监管机制尚不完备,亟需在这些领域加强技术标准的建设。例如,应制定适用于无人机和电动垂直起降飞行器(eVTOL)的行业标准,推动技术规范化和认证体系的完善,以及整体安全性和规范性。例如,2024年中国民航局发布的《民用微轻小型无人驾驶航空器运行识别最低性能要求(试行)》,为无人机的运行识别提供了标准指导。

其次,“稳基建”,加快基础设施的保障性建设。相关报告建议,在全国范围内推进无人机起降点、通用机场及试飞测试场的建设,并引入“空、天、地”多网融合技术,如“5G+北斗”高精度定位网络,提升低空空域的数字化和智能化水平,助力空域使用和飞行管理,为后续的大规模商业化应用铺平道路。例如,广东省率先推动低空无人感知系统的发展,并设立了多个无人驾驶航空试验区。

第三,“拓场景”,推动应用场景的多元化和常态化。相关报告建议,重点在物流配送、城市空中交通(UAM)、应急救援、农业巡检和旅游观光等领域开展示范项目,通过实际应用的成功案例来验证技术可行性并推动市场接受度。此外,鼓励电动垂直起降飞行器(eVTOL)等新技术在城市空中出行中的应用,加快其商业化进程。例如,深圳自2021年首单无人机配送任务完成以来,截至2023年已累计开通156条无人机物流航线,率先实现无人机送外卖的常态化运营。

第四,“谋协同”,加强区域差异化及协同化发展。相关报告及行业专家均指出,各地区应根据自身的资源和经济基础,制定差异化低空经济产业发展策略。例如,粤港澳大湾区和长三角地区可以发挥技术优势,打造低空经济的产业集群,而中西部地区则可重点发展低空物流和农业应用场景,形成区域协同效应。例如,浙江省在杭州、宁波等地推进低空空域管理改革,建设通用航空综合示范区,并在全省设立150多个公共无人机起降场点,以探索区域低空经济的协同发展。

最后,“促资本”,政产研协同优化投融资机制。应重视政府资本投入的引领,鼓励社会资本介入,通过多方协同设立政策引导基金或专项产业基金支持技术研发、基础设施建设和商业应用。同时,优化投融资环境,激励创新企业在初创融资阶段获得更广泛的支持,从而加速技术革新与商业模式创新。以苏州、武汉和深圳等城市为例,政府和企业携手设立产业基金,规模达到上百亿元,以促进低空经济生态系统的构建与发展。